Artisans, commerçants, entrepreneurs individuels, prestataires de service... Optimiser votre trésorerie sans attendre le règlement de vos factures clients avec BPCE Factor.

L’affacturage est une solution de financement à court terme basée sur la cession de vos factures clients à un factor ou société d’affacturage qui vous permet :

- De recevoir le règlement anticipé de vos créances avant l’échéance de paiement de vos clients

- De garantir le paiement de vos factures en cas de défaillances de vos clients(1)

- D’externaliser la relance et le recouvrement de vos factures clients ainsi que le suivi et la prise en charge des moyens de règlement

Ce service complet permet de profiter d’un apport de trésorerie rapide(3) et donc d’éviter les décalages de trésorerie.

Le saviez-vous ?

L’affacturage est la 1ère source de financement à court terme des entreprises, selon l’ASF (Association Française des Sociétés Financières).(2)

Êtes-vous éligible à l’affacturage ?

L’affacturage s’adresse à toutes les entreprises quelle que soit leur taille. Les types d’entreprises éligibles à l’affacturage sont :

- Artisans

- TPE/PME

- ETI

- Grands comptes

Vous êtes éligible à l’affacturage notamment si :

- Vous travaillez avec des clients entreprises (BtoB), en France comme à l’export(4)

- Votre process de facturation se base sur des prestations/livraisons réalisées

L’affacturage, comment ça marche ?

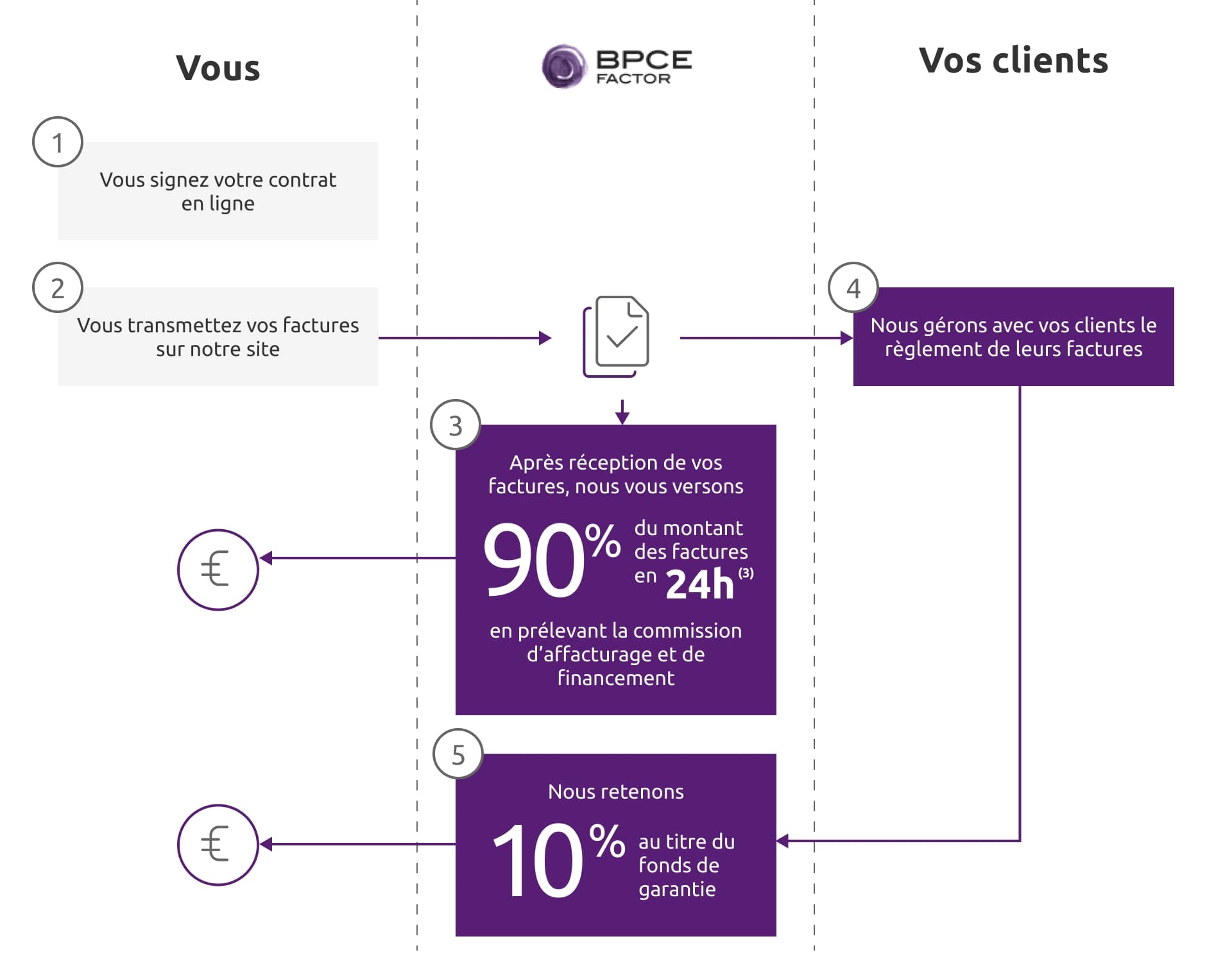

Vous nous transmettez en ligne les factures clients pour lesquelles vous souhaitez un règlement anticipé et vous informez vos clients qu’ils devront régler la facture auprès de BPCE Factor.

Nous réglons votre facture par anticipation (sous réserve des conditions contractuelles et de la conformité des factures cédées) et prenons en charge la gestion des relances et le recouvrement des factures auprès de vos clients.

Exemple type :

Bon à savoir : Nos équipes mettent à votre disposition tous les documents nécessaires pour faciliter votre suivi et vos enregistrements comptables.

L’affacturage, combien ça coûte ?

Généralement, le coût de l’affacturage est composé de deux commissions :

- La commission d’affacturage liée à la gestion des factures, la garantie en cas de défaillances de vos clients(1), la relance et le recouvrement de vos factures clients.

- La commission de financement calculée sur le montant et la durée de l’avance de trésorerie. Cette commission est prélevée chaque fin de mois jusqu’au paiement effectif de votre client.

Selon la solution qui vous est proposée, la commission d’affacturage est facturée :

- Au pourcentage, c’est-à-dire calculée en fonction du montant de factures transmis.

- Au forfait, c’est-à-dire établie par tranches selon le chiffre d’affaires cédé dans le mois.

Des tarifications annexes liées au contrat et à sa gestion peuvent également être perçues (frais de dossiers, frais de renouvellement, etc.).

Pour lire cette vidéo YouTube, vous devez accepter les cookies de la catégorie Réseaux Sociaux dont YouTube fait partie en cliquant ici.

1 minute pour comprendre l’affacturage

Découvrez notre vidéo pour en savoir plus sur l’affacturage et comment cette solution peut transformer votre trésorerie.

L’enregistrement comptable de vos opérations en 3 étapes

Les 3 étapes de l’enregistrement comptables pour l’affacturage sont :

- Comptabiliser la cession de factures

- Comptabiliser le paiement de BPCE Factor

- Prendre en compte la retenue de garantie

Sur l’Espace Client, BPCE Factor met à disposition de ses clients et de leurs comptables toute la documentation nécessaire au bon déroulé des opérations.

Bon à savoir : Votre Espace Client BPCE Factor vous permet de consulter et de télécharger vos documents dématérialisés afin d’enregistrer rapidement vos opérations comptables.

BPCE Factor vous accompagne

Nous vous mettons à disposition un Espace Client dédié et sécurisé afin de centraliser vos opérations avec un accompagnement pour la prise en main. Nous vous partageons plusieurs outils pour simplifier votre gestion :

- Des supports destinés à informer vos clients de la mise en place d’un contrat d’affacturage

- Des tutoriels facilitant la prise en main de votre Espace Client

- Un guide pas à pas pour votre première transmission de factures et la comptabilisation de vos opérations

Nous assurons également un suivi de la mise en place de votre contrat avec votre commercial et vos référents clientèle qui seront vos interlocuteurs privilégiés.

(1) En cas d’insolvabilité constatée par une décision de justice et pour vos clients couverts par la garantie à hauteur des approbations délivrées et pour des factures non contestées.

(2) Source : fiche pédagogique ASF 2021 « Affacturage : changer ses factures en trésorerie ».

(3) Hors week-ends et jours fériés, sous réserve des conditions contractuelles et de la conformité des factures cédées.

(4) Sous réserve de validation des pays par le factor.

Vous pourriez aussi être intéressé par